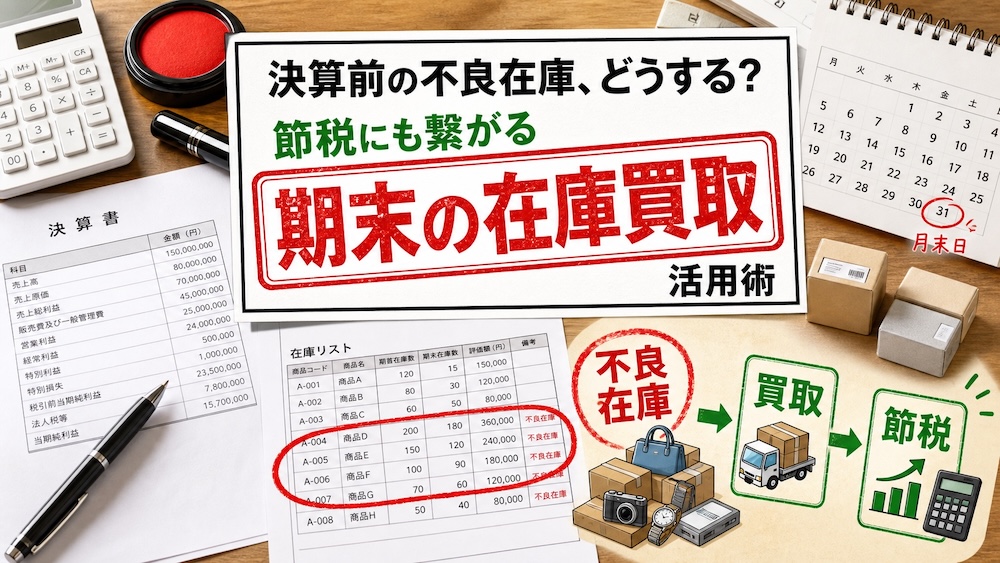

結論から言うと、決算前の不良在庫は税負担と資金繰りを同時に悪化させる「マイナス資産」です。買取は、損失計上と現金の即時回収を同時に実現できる、もっとも有力な選択肢となります。

プロフェッショナル・リセラー兼法人在庫コンサルタントの高橋健一が、税務要件・決算日からの逆算スケジュール・業種別判断まで、資産価値を最大化する実務戦略をお伝えします。

【この記事の結論】決算前の不良在庫処分の3つのポイント

- 決算前の不良在庫は、税負担と資金繰りを同時に悪化させるため、放置せず期末前に処分判断を行うべきです。

- 廃棄・値引き販売・買取の中では、損金計上と即時現金化を両立できる「買取」が最も有力です。

- 買取査定は決算3か月前が理想、最低でも1か月前に動くべきで、決算月の駆け込みでは査定額が下がりやすくなります。

- 損金算入には、契約だけでなく決算日24時までの引き渡し完了と、査定明細・請求書・入金記録などの証憑が必要です。

決算前の「不良在庫」が経営を二重に圧迫する構造

不良在庫・デッドストック・滞留在庫の違いをまず整理する

用語の混同を先に解消しておきます。

| 用語 | 定義 | 期末処分の優先度 |

|---|---|---|

| 不良在庫 | 販売見込みが立たなくなった在庫全般 | 高 |

| デッドストック(不動在庫) | 一定期間まったく動きがない在庫 | 高 |

| 滞留在庫 | 動きは鈍いが完全停止ではない在庫 | 中 |

| 余剰在庫 | 需要予測を上回る過剰な在庫 | 中 |

| 陳腐化在庫 | 新製品発売や流行終焉で価値が低下した在庫 | 極高 |

本記事では「一定期間販売実績がなく、通常価格で捌ける見込みがない在庫」を不良在庫として扱います。この定義は、後述する法人税基本通達9-1-4の「著しい陳腐化」判定にも直結します。

期末在庫が税金を増やす2つのメカニズム

売上原価は「期首棚卸高+当期仕入高-期末棚卸高」で算出されます。期末棚卸高が大きいほど売上原価が小さくなり、その分利益が増え、法人税負担も増えます。

売上5,000万円・仕入3,500万円の会社で、他の販管費等は同一と仮定し、実効税率30%(説明用のモデル値。中小法人の実勢は約33〜35%)で試算します。

| 項目 | 期末在庫100万円 | 期末在庫50万円 |

|---|---|---|

| 売上高 | 5,000万円 | 5,000万円 |

| 売上原価 | 3,400万円 | 3,450万円 |

| 粗利益 | 1,600万円 | 1,550万円 |

| 法人税負担 | 480万円 | 465万円 |

期末在庫を50万円圧縮しただけで、税負担が15万円軽減されます。決算日24時時点の在庫評価額が、そのまま課税所得を決定します。

見えないコスト:保管料・機会損失・銀行評価

在庫を持ち続けるペナルティは税金だけではありません。

- 保管料:倉庫賃料・光熱費・管理人件費が毎月発生し続けます

- 機会損失:在庫拘束資金は本来なら仕入や設備投資に回せた資金です

- 銀行評価:棚卸資産回転期間が長い企業は融資姿勢を厳しく見られます

中小企業庁の「2026年版小規模企業白書」でも、小規模事業者の経営課題として資金繰り改善が引き続き重視されています。棚卸資産回転期間は業種で目安が大きく異なり(食料品小売10〜20日、製造業40〜80日、アパレル60〜120日等)、自社業種の平均より2〜3割以上長い場合は要注意というのが実務感覚となります。

廃棄・値引き販売・買取|3つの処分手段を数字で比較する

不良在庫の処分手段は3つに絞られます。税務・資金・時間の観点で比較すれば、答えは自ずと出ます。

廃棄処分:損金算入できるが「支出+証憑管理」の負担がある

廃棄処分は商品廃棄損として損金算入できますが、産業廃棄物処理費用が発生します。相場は1立方メートルあたり約3,000〜8,000円で、燃料・人件費の上昇に伴い緩やかな上昇傾向です。税務調査でチェック対象になりやすく、次の書類を揃える必要があります。

- 廃棄業者の請求書または引取書

- 産業廃棄物処理マニフェスト伝票

- 廃棄前後の写真

- 社内稟議書と廃棄棚卸資産リスト

廃棄は「損失計上のみで支出も発生する」点で、決算対策としては最も非効率な手段です。

値引き販売:ブランド毀損とスピード遅延がトレードオフになる

決算セールは値引き価格を売上計上する処理で、損金算入とキャッシュ回収を両立できますが副作用が2つあります。

- ブランドイメージ毀損:安売り印象が定着すると通常価格の販売力が落ちます

- 販売完了までの時間:決算日までに売り切れなければ節税効果に反映されません

アパレル・化粧品のようにブランドが売上の源泉となる業種では、値引きは決算日までに売り切れなければ意味がないと捉えるべきです。

買取:損金計上とキャッシュ回収を同時に実現できる唯一の手段

買取業者への売却では、帳簿価額と売却額の差を売却損として損金算入しつつ、売却代金というキャッシュを回収できます。仕訳は「現金/棚卸資産」と「棚卸資産売却損/棚卸資産」の同時計上です(具体的な区分は顧問税理士との確認を推奨)。3手段を6軸で比較すると、優位性が明確になります。

| 評価軸 | 廃棄 | 値引き販売 | 買取 |

|---|---|---|---|

| 税務メリット | ○ | ○ | ○ |

| キャッシュ回収 | ×(支出発生) | ○(時間差あり) | ◎(即時) |

| スピード | △ | △ | ◎ |

| ブランドリスク | ○ | △ | ○(販路指定可) |

| 手間 | △ | × | ○ |

| 証憑管理の負担 | × | ○ | ◎ |

買取は「損金計上×即時現金化の同時実現」を果たせる唯一の手段です。買取の3つの具体的メリット(即時現金化・ブランド価値維持・管理コスト削減)や廃棄コスト内訳の詳細については、姉妹コラム「法人の在庫処分は買取がベストな選択。廃棄コストをかけずに資産を現金化する方法」で深掘りしていますので、あわせてご確認ください。

買取・評価損・廃棄損を損金算入できる「税務上の要件」

税務調査で否認されない「損金算入の要件」を、国税庁通達ベースで確認します。ここを押さえないと決算対策そのものが全否認されるリスクが残ります。

国税庁通達9-1-4/9-1-5が定める「評価損が認められる特別の事実」

法人税基本通達9-1-4は「著しい陳腐化」の例示として、次の2ケースを明示しています。

- 季節商品の売れ残りが、通常価額では販売できないと実績等から明らかなケース

- 型式・性能・品質等が著しく異なる新製品発売により、従来品を通常販売できなくなったケース

通達9-1-5は「破損、型崩れ、たなざらし、品質変化」等の「特別の事実」を規定します。詳細は国税庁の法人税基本通達第2款「棚卸資産の評価損」をご確認ください。

一方、通達9-1-6は単なる物価変動・過剰生産・建値変更のみでは評価損を認めないと明示しています。「売れないから」だけでは計上できません。中小企業向けの平易な解説は、中小企業基盤整備機構のJ-Net21「資産の評価損が損金として認められる場合」も参考になります。

買取取引の税務処理と消費税(仕訳・課税判定・インボイス実務)

買取業者への売却は税務上「課税売上」として処理します。仕訳の基本形は次の通りです。

- 借方:現金または預金/貸方:棚卸資産(売却額分)

- 借方:棚卸資産売却損/貸方:棚卸資産(帳簿価額と売却額の差額分)

消費税は課税売上として計上し、インボイス制度下では買取業者が適格請求書発行事業者かを確認して適格請求書を取り交わします。損金算入時期は、決算日24時時点で引き渡しが完了していることが原則要件です。

契約書だけを決算前に交わし引き渡しは翌期、という運用は税務調査で否認されるリスクが高くなります。

税務調査で否認されないための証憑パッケージ

不良在庫処分による損金算入は、税務調査で高確率でチェックされる項目です。次の証憑を漏れなく揃えることが否認回避の絶対条件となります。

| 処分方法 | 必要証憑 |

|---|---|

| 評価損 | 対象商品リスト、陳腐化を証明する市場価格資料、社内稟議書、税理士確認記録 |

| 売却損(買取) | 買取業者との契約書、査定明細、適格請求書、引渡確認書、入金記録 |

| 廃棄損 | 廃棄業者の請求書・マニフェスト伝票、廃棄前後の写真、社内稟議書、廃棄棚卸資産リスト |

買取は取引書類が業者側から自動発行されるため、証憑管理の負担が最も軽い手段です。「証憑を揃えられる手段を選ぶ」という発想の転換が重要となります。

決算日から逆算する「期末在庫買取」実行スケジュール

不良在庫の処分は、決算日から逆算したスケジュール設計で査定額が倍以上変わります。ここが競合記事のほぼどこにも書かれていない、本記事のコア論点です。

3か月前・1か月前・当月|買取査定額はスケジュールで倍以上変わる

決算日を基点とした逆算スケジュールの標準形を示します。

| タイミング | 実施内容 | 想定買取相場(原価比) |

|---|---|---|

| 決算3か月前 | 在庫棚卸、買取候補リスト作成、複数社への概算査定依頼 | 30〜50%程度 |

| 決算1か月前 | 本査定、相見積もり比較、契約締結 | 20〜35%程度 |

| 決算月 | 引き渡し、入金、仕訳計上 | 10〜20%程度 |

3か月前と決算月で査定額に2〜3倍の差が出るのは珍しくありません。原価1,000万円の在庫なら、3か月前で300〜500万円、決算月で100〜200万円と、キャッシュ回収額の差は250万円以上に及びます。

駆け込み処分で査定額が下がる3つの構造的理由

決算間際に査定額が急落する理由は3つの構造にあります。

- 業者側が「足元を見た値付け」をできる:売り手の時間切迫は瞬時に察知されます

- 市場再販までのリードタイム短縮圧力:時間がない案件ほど査定は厳しくなります

- 相見積もりを取る余裕がない:1社見積もりでは相場より確実に下振れします

不良在庫は資産ではなく、時間で価値が減っていく「減価商品」です。時間はそのままキャッシュに換算される、という発想が決算対策の要となります。

業種別に見る「決算前の在庫買取」判断基準

不良在庫の期末処分は、業種によって取るべき手段が変わります。業種特性を踏まえた判断基準を提示します。

アパレル・化粧品:ブランド毀損リスクを回避する「隠密買取」戦略

アパレル・化粧品は、ブランドイメージが査定額と経営リスクの両方に直結します。店頭値引きすればブランド毀損、廃棄すればキャッシュは戻らない、と八方塞がりに陥りがちです。買取なら、二次流通での販路指定(BtoB卸ルート限定、ECモール非流通の条件付け)を業者と交渉できます。ブランド保護と現金化を両立できる、もっとも有力な選択肢です。

リユース経済新聞の「リユース業界の市場規模推計2025」によれば、2024年のリユース市場は3兆2,628億円と15年連続で拡大し、衣料・服飾品は6,392億円、ブランド品は4,230億円で前年比15.7%増と急伸しています。二次流通市場は正当な価値評価を受けられる場に成熟しつつあります。

ただしアパレルは、シーズン末=決算3か月前より前に動かないと業界全体の在庫が流入する時期と重なり、査定相場が下振れします。

家電・OA機器・工具:型番と時期で相場が急変する業種の「決算前確定」

家電・OA機器・工具は型番管理が明確で二次流通需要が安定した業種です。ただし「新型モデル発売直前」に旧型を持ち続けると相場が半減する構造があります。決算月と新型リリース時期が重なる場合、「決算日を待たずに新型リリース前に確定売却」が最適解です。

携帯・スマホ市場は1,059億円で前年比22.4%増と伸長しており、家電系の二次流通需要は総じて堅調です。型番と発売時期次第では、新品・未開封で原価の数割〜半額前後で買取される事例もあります。

食品・日用品・季節商品:期限管理と国税庁通達の合わせ技

賞味期限切迫品や季節商品は、通達9-1-4の「季節商品の売れ残り」に該当する可能性が高く、評価損の損金算入要件を満たしやすい業種です。日用品・雑貨は業者間流通が活発なため、買取相場も比較的高値で安定します。

食品・化粧品は法令上の期限管理が厳しく、業種特化の業者選定が必須です。「期限まで残り3か月を切ったら、廃棄でなくまず買取業者に相談」が業種横断の実務判断基準となります。

業者選定の詳細な5チェック項目や交渉術については、姉妹コラム「法人の在庫処分は買取がベストな選択」で解説しています。業種別の判断と業者選定は、両記事を組み合わせて活用してください。

よくある質問(FAQ)

Q: 決算日の何日前までに買取業者に相談すればいいですか?

最低ラインは決算1か月前、理想は3か月前です。3か月前なら複数社の相見積もりで相場を掴んだうえで本査定に進めますが、決算月に入ると業者は足元を見た値付けをします。原価に対して3か月前は30〜50%、決算月は10〜20%の査定差が出るのが典型です。

Q: 買取に出した場合と廃棄した場合、税務上どちらが有利ですか?

節税効果だけを見れば損失計上できる点は同じです。ただし買取は売却代金が手元に戻り、廃棄は処理費が出ていく決定的な違いがあります。廃棄は税務調査で証憑管理を厳しく問われますが、買取は取引書類が自動的に残ります。二次流通で再販価値が残る商品は必ず買取を選ぶべきです。

Q: 「売れないから」という理由だけで評価損を計上できますか?

できません。法人税基本通達9-1-6で、単なる物価変動・過剰生産・建値変更のみでは評価損を認めないと明示されています。計上できるのは、災害による著しい損傷、著しい陳腐化、破損・型崩れ・たなざらし・品質変化のいずれかに該当する場合です。詳細は通達9-1-4/9-1-5をご確認ください。

Q: 買取代金は「売上」で計上するのですか?消費税はどう扱いますか?

会計処理は「現金/棚卸資産」で計上し、帳簿価額と売却額の差を売却損として損金算入します。売上区分は業種次第ですが、多くの場合は雑収入または棚卸資産売却損益で処理します。消費税は課税売上として扱い、インボイス制度下では買取業者から適格請求書を受領します。詳細は顧問税理士とご確認ください。

Q: 業種によって「決算前に取るべき処分手段」は変わりますか?

大きく変わります。アパレル・化粧品はブランド毀損回避の観点から買取(販路指定条件付き)、家電・OA機器は新型リリース前の確定売却、食品・季節商品は通達9-1-4に該当しやすく評価損計上と買取の合わせ技が有効です。

Q: 期末までに引き渡しが間に合わなかった場合、その期に損金算入できますか?

原則できません。損金算入時期は「引き渡し完了時」または「所有権移転時」で判定されるため、決算日24時時点で商品が買取業者に引き渡されていることが要件です。契約書だけを決算前に交わす運用は税務調査で否認されるリスクが高く、決算3か月前からのスケジュール逆算が必要です。

まとめ

決算前の不良在庫は、放置すれば税負担と資金繰りの二重ペナルティを招く「マイナス資産」です。3つの処分手段のうち、買取は損金計上と現金化を同時に実現できる唯一の選択肢となります。

国税庁通達に即した税務要件、決算3か月前からの逆算スケジュール、業種別の判断基準を組み合わせれば、税金・キャッシュ・銀行評価の三兎を狙えます。

不良在庫は資産ではなく、時間で価値が減っていく「減価商品」です。決算日を確認したら、まずは今日、法人向け在庫買取業者への概算査定依頼を出してください。動き始めるタイミングが、そのままキャッシュ回収額を決定します。

業者選び方の詳細は姉妹コラム「法人の在庫処分は買取がベストな選択」を、業種別の判断は本記事を、あわせて活用してください。

パソコン周辺機器

パソコン周辺機器 PCパーツ

PCパーツ カメラ

カメラ ノートパソコン

ノートパソコン デスクトップパソコン

デスクトップパソコン テレビ

テレビ タブレットPC

タブレットPC スマートウォッチ

スマートウォッチ オーディオ機器

オーディオ機器 キッチン家電

キッチン家電 生活家電

生活家電 健康家電

健康家電 DIY・工具

DIY・工具 ディスプレイ、モニター

ディスプレイ、モニター 情報家電

情報家電 美容家電

美容家電 テレビゲーム

テレビゲーム アウトドア、キャンプ、登山

アウトドア、キャンプ、登山 照明・電球

照明・電球 プリンター

プリンター カーナビ、カーAV

カーナビ、カーAV 腕時計、アクセサリー

腕時計、アクセサリー ゴルフ

ゴルフ DVD・映像ソフト

DVD・映像ソフト 楽器・器材

楽器・器材 自転車

自転車 ゲーム・おもちゃ

ゲーム・おもちゃ 空調家電

空調家電 本

本 スポーツ

スポーツ 釣り

釣り コスメ・美容

コスメ・美容 ベビー、キッズ

ベビー、キッズ お酒

お酒 サプリメント

サプリメント 望遠鏡、光学機器

望遠鏡、光学機器 PCソフト

PCソフト スマホ

スマホ